Die normierte Wertermittlung von Immobilien basiert auf der ImmoWertV (2021), die ihre Rechtsgrundlage im BauGB (§ 199 BauGB) hat. Ziel einer Immobilienbewertung i.S.v.

§ 194 ,199 BauGB, ist die Ermittlung des Verkehrswertes (Marktwert), d.h. des Preises, der zu einem bestimmten Zeitpunkt im gewöhnlichen Geschäftsverkehr, ohne Rücksicht auf persönliche oder ungewöhnliche Verhältnisse, zu erzielen wäre.

Die ImmoWertV(= Als Verordnung! nur für den Gutachterausschuss verbindlich ) ist die von der Rechtsprechung allgm. anerkannte Wertermittlungsnorm von Immobilien. Mit der ImmoWertV soll der Marktwert einer Immobilie, mittels transparenter nachvollziehbare Berechnungs- u. Verfahrensvorschriften, die sich in der Praxis bewährt haben, rechnerisch objektiv dargestellt werden. Mit der ImmoWertV soll erreicht werden, dass Wertermittlungen bundesweit nach einheitlichen Grundsätzen durchgeführt werden.

Verfahrensarten Wertermittlung

Folgende maßgebliche Bewertungsverfahren sind in der ImmoWertV normiert:

Gem. 36 II i.v.m. Anlage 4 Nr.2 ImmoWertV-2021 , ist bei einer Sachwertermittlung, für die Flächenberechnung der baulichen Anlagen, die für die Ermittlung der Herstellungskosten maßgebliche Berechnungsvorschrift, anzuwenden.

Bezugsmaßstab für die Flächenermittlung ist hierfür, die Brutto-Grundfläche,

die in der ImmoWertV, in Anlehnung nach der DIN 277-1:2005-02 , explizit ( d.h. die ImmoWertV hat Sonderregelungen ), definiert ist.

Maßgeblicher Regelungsinhalt der ImmoWertV ist hiernach, daß im Rahmen der Ermittlung der BGF, nur die überdeckten Grundflächen eines Gebäudes, anzusetzen sind.

Überdeckte Balkone bleiben jedoch, nach der ImmoWertV, Anlage 4 I Nr.2, ausdrücklich unberücksichtigt.

Nach DIN 277-1:2005-02 gehören alle nutzbaren Grundrissebenen, eines Bauwerks , wie Tief-, Keller-, Erd-, Ober-, und Dachgeschoss, inklusive nutzbaren Spitzboden, zur BGF. Die BGF ist die Summe der Grundflächen aller Grundrissebenen

die nach folgenden Bereichen, getrennt zu ermitteln ist

Regelfall der Raumumschließung (R) (= Bereich a ImmoWertV) :

Grundflächen allseitig , d.h. bei allen Begrenzungsflächen des Raums (Boden, Decke, Wand), in voller Höhe umschlossen . Dazu gehören von der Witterung geschützte, fest umschlossene Innenräume, sowie mit verschließbaren Öffnungen, variabel umschlossene Räume, z. B. interne Gerage mit Rolltor

Sonderfall der Raumumschließung (S) (= Bereich b ImmoWertV) :

Raumflächen die mit dem Bauwerk konstruktiv verbunden sind, jedoch nicht allseitig bei allen Begrenzungsflächen des Raums, in voller Höhe umschlossen. Dazu gehören mit dem Bauwerk verbundene Außenräume wie Loggien, Balkone, Terrassen auf Flachdächern, unterbaute Innenhöfe, Eingangsbereiche

Nicht zu den Grundflächen gehören :

Flächen der außerhalb des Bauwerks befindlichen und nicht mit dem Bauwerk konstruktiv verbundenen Baukonstruktionen (z. B. Außentreppen, Außenrampen, Pergolen, Freisitze, Terrassen).

Die BGF-Ermittlung nach der ImmoWertV erfolgt schematisch, nach folgenden

Determinanten. Die BGF ist die Summe der Grundflächen aller Grundrissebenen eines Bauwerks,

die nach folgenden Bereichen, getrennt zu ermitteln ist

Bereich a :

überdeckt und allseitig in voller Höhe umschlossen. Hierzu zählen prinzipiell Innenräume, sowie mit verschließbaren Öffnungen, variabel umschlossene Räume. (≙ Regelfall d.Raumumschließung DIN 277-1:2005)

Bereich b :

überdeckt , in voller Höhe nicht allseitig umschlossen d.h. mit Außendecken, überdeckte Außenräume , die keine durch Wände geschützte, vollständige Raumumschließung, aufweisen, wie z.B. offene Eingangshallen, Durchfahrten, Loggien, etc.

(≙ Sonderfall d.Raumumschließung DIN 277-1:2005)

Bereich c : nicht überdeckt d.h. Außenräume ohne Überdeckung mit Außendecken, wie z.B. Terrassen, Außentreppen etc.

Im Rahmen der ImmoWertV sind sind für die Ermittlung der BGF, nur die Grundflächen der Bereiche aund b(= nur der umschlossene Flächenbereich), zu Grunde zu legen.

Die Flächen des Bereichs c werden für die Ermittlung der Herstellungskosten nicht gesondert erfasst, da dieser in der Regel kostenanteilsmäßig unbedeutsam ist. Sofern dieser Bereich von Bedeutung (Kostenanteil > 1%) ist, muß er zusätzlich, als gesondertes Bauteil, erfasst werden.

Balkone , auch wenn sie überdeckt sind, werden im Gegensatz zur DIN 277-1(2005), nach der ImmoWertV Anlage 4 Abs I Nr.2, dem Bereich c zugeordnet. Grds. sind Plattformen außerhalb der Gebäudestruktur, zu denen insbesondere Balkone gehören, nicht Bestandteil der BGF.

Im Dachgeschoß (auch nicht ausgebautes DG) sind nur nutzbare Flächen, d.h. eine lichte Höhe von > 1,25 m und Begehbarkeit muß vorliegen, Bestandteil der Grundflächenermittlung.

Spitzböden im Dachboden (= ein für Wohnzwecke nicht geeigneter Dachraum unter Satteldächern, lichte Höhe > 1,80

m ). Für die BGF-Ermittlung nach der ImmoWertV (Anlage IV Nr.2 IV), wird die Fläche des Spitzbodens - ob ausgebaut/od. nicht ausgebaut - , im Gegensatz zur DIN 277-1(2005),

nicht angerechnet, jedoch erfolgt ein anteilsmäßiger Zuschlag bei den Kostenkennwerten, siehe AGVGA.NRW

In Abgrenzung zur Geschossfläche , gem. § 20 Abs. 3 Baunutzungsverordnung, deren Bestandteil nur Vollgeschosse sind umfasst die BGF-Ermittlung i.S.d. ImmoWertV, sämtliche Geschosse eines Gebäudes, einschließlich nicht als Vollgeschosse geltender Dachgeschosse und

der unterirdischen Flächen (Kellerräume, Tiefgaragen etc.).

Die Grundflächenermittlung erfolgt getrennt nach den Grundrissebenen (Geschossen) des Bauwerks

und getrennt nach den Bereichen a, b und c.

Die Brutto-Grundflächen (BGF) des Bereichs b ( überdeckt, nicht allseitig in voller Höhe umschlossen) werden bis zur Begrenzung, durch

die Überdeckung, an denen sie noch umschlossen sind, mittels vertikaler Projektion ihrer

Überdeckung, gemessen. Plattformen außerhalb der Gebäudestruktur, wie z.B. Balkone oder ein Dachüberstand ist hierbei nicht als Überdeckung anzusehen.

Für die Berechnung der BGF sind die äußeren Abmessungen der Grundflächeneben einschließlich deren konstruktive Umschließungen (Wände incl.Putz), in Fußbodenhöhe anzusetzen.

Die äußeren Abmessungen , der die Grundflächeneben begrenzenden Bauteile, sind in Bauplänen, sog. Fertigmaße . Auchtung ! bei Pläne mit Rohbaumaßen. (Siehe Skizze Fertigmaß) Rohbaumaße sind keine Außenmaße einer Brutto-Grundfläche, da sie nicht die endgültigen äußeren Außenmaßen der Grundflächenebenen, berücksichtigen.

In der Praxis sind Flächenberechnung bzgl. der BGF, aus den Bauunterlagen zu entnehmen und sollte in Ermangelung

entsprechender Unterlagen, individuell nach den Vorgaben der ImmoWertV und DIN 277-1:2005-02, erfolgen.

Anwendungshinweis Berechnungsmodul: Zutreffende Grundflächenebne auswählen und entsprechendes Flächenmaß der Grundfläche(GF), in m² (Trennzeichen Punkt !, kein Komma), eintragen. Falls die Geschoßebenen verwinkelt sein sollten, teilen Sie die Grundfläche beim Messen in einzelne Rechtecke ein.

Bereich a :überdeckt und allseitig in voller Höhe umschlossen

• Grundfläche(GF) Dachgeschoß(DG)

Fläche(m²)

Faktor

BGF

Grundfläche DG, Höhe < 1,25m

0

Nutzbare! Grundfläche DG, Höhe:1,25m - 2m

Nutzbare! Grundfläche DG, Höhe : > 2m

GF Spitzboden(ausgebaut), Höhe : > 1,80m

0

• Grundflächen Obergeschosse(OG)

Fläche(m²)

Faktor

BGF

Grundfläche 1.OG komplett umschlossen

Grundfläche 2.OG komplett umschlossen

Grundfläche 3.OG komplett umschlossen

Grundfläche 4.OG komplett umschlossen

• Grundflächen Erdgeschoß (EG)

Fläche(m²)

Faktor

BGF

Grundflächen EG komplett umschlossen

Grundfläche integrierte verschließbare Garage

• Grundflächen Keller(KG)

Fläche(m²)

Faktor

BGF

Grundfläche Keller(Kriechkeller), Höhe < 1,25m

0

Nutzbare! Fläche KG, Höhe: 1,25m - 2m

Nutzbare! Fläche KG, Höhe : > 2m

Bereich b :

überdecktnicht allseitig in voller Höhe umschlossen

• Grundfläche(GF) Dachgeschoß(DG)

Fläche(m²)

Faktor

BGF

Fläche DG, teilweise bedeckt, Höhe: < 1,25m

0

Fläche DG, teilweise bedeckt, Höhe: 1,25m - 2m

Fläche DG, teilweise bedeckt, Höhe: > 2m

Grundfläche DG, unbedeckt

0

• Grundfläche(GF) Obergeschosse(OG)

Fläche(m²)

Faktor

BGF

Teilfläche 1.OG bedeckt, teilweise umschlossen

Teilfläche 2.OG bedeckt, teilweise umschlossen

Teilfläche 3.OG bedeckt, teilweise umschlossen

Teilfläche 4.OG bedeckt, teilweise umschlossen

• Grundfläche(GF) Erdgeschoss(EG)

Fläche(m²)

Faktor

BGF

Teilfläche EG bedeckt, teilweise umschlossen

Bereich c : nicht überdeckt

-

Fläche(m²)

Faktor

BGF

Flächen Balkone(auch überdeckt!)

0

Sonstige unbedeckte Plattformen am Gebäude

0

Flächen Terrassen, nicht überdeckt

0

Sonstige Teilflächen d. Gebäudestruktur nicht überdeckt

0

Ergebnis

Ergebnis Grundflächen Bereiche a,b und c

Fläche gesamt

-

BGF Gesamt

Berechnungsgrundlagen

Gem. §§ 35-39 ImmoWertV 2021 i.V.m. Anlage 4, ist bei einer Sachwertermittlung, für die Berechnung des Flächen- oder des Rauminhalts (§36 II S2 ImmoWertV 2021) der baul. Anlagen , die den Herstellungskosten(NHK 2010) zu Grunde gelegten Berechnungsvorschriften anzuwenden.

Bezugsmaßstab der Herstellungskostenermittlung, ist dabei grds. die Brutto-Grundfläche, die in der ImmoWertV 2021, explizit definiert ist.

Jedoch kann ebenfalls als Bezugsmaßstab, der Brutto-Rauminhalt, zur Herstellungskosten ermittlung herangezogen werden, indem mittels Umrechnungsfaktor, Brutto-Rauminhalt/Brutto-Grundfläche( siehe Entwurf zur SW-RL, vom 25.10.2011, Anlage 1 ) der hiernach errechnete maßgebliche NHK 2010-Wert , mit dem Bezugsmaßstab BRI, multipliziert wird.

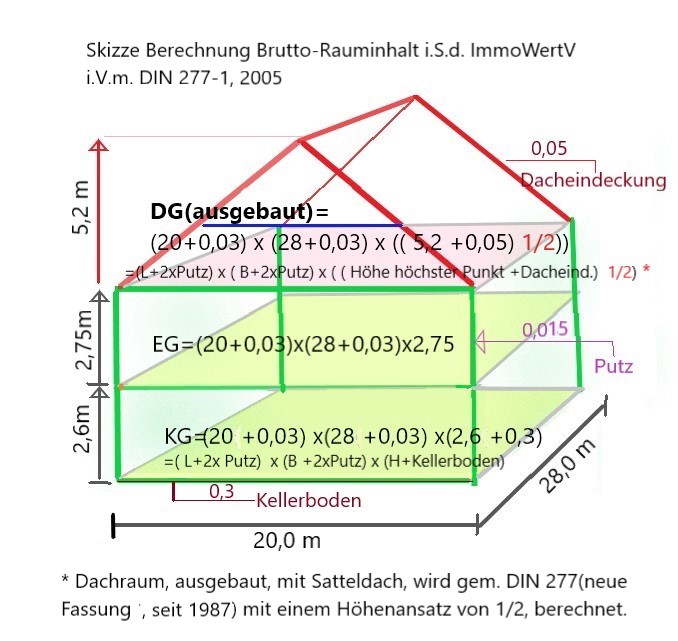

Berechnung des Brutto-Rauminhalts (BRI)

Der BRI ist aus der Summe der BGF aller Grundrissebenen eines Bauwerks, multipliziert mit den dazugehörigen Höhen, getrennt, nach den nachfolgenden Bereichen, zu ermitteln:

Bereich a :

überdeckt und allseitig in voller Höhe umschlossen

Bereich b :

überdeckt, jedoch nicht allseitig in voller Höhe umschlossen

Als Höhen, für die Ermittlung des Brutto-Rauminhalts, gelten die vertikalen Abstände zwischen den Deckenbelagsoberkanten der jeweiligen Grundrissebenen, bzw. bei Dächern die Dachbelagsoberkanten.

Bei untersten Geschossen, gilt als Höhe, der Abstand von der Unterkante der konstruktiven Bauwerkssohle, bis zur Deckenbelagsoberkante der darüber liegenden Grundrissebene.

Nicht zum Brutto-Rauminhalt gehören die Rauminhalte von:

Tief- und Flachgründungen, Lichtschächten, Außentreppen, Außenrampen,

über den Dachbelag aufgehende Schornsteinköpfen, Lüftungsrohren u.-schächten

Abgrenzungen

Aktuelle Berechnungsgrundlage für die Ermittlung des Brutto-Rauminhalts, ist § 36 II, Anlage 4 ImmoWertV 2021 i.V.m. DIN 277-1, Stand 2005 , die streng von der Volumenermittlung nach DIN 277-1 , Stand 1950 abzugrenzen ist.

Die DIN 277-1 (2005), ersetzt den Begriff, Umbauter Raum(UR, der für die DIN 277(1950) als Bezugsmaßstab galt, durch die neue Bezeichnung, Bruttorauminhalt (BRI). Bei älteren Planunterlagen, ist daher darauf zu achten, ob der Begriff "Umbauter Raum(UR)" oder "Brutto-Rauminhalt(BRI)" benützt wird.

Unterschiede DIN 277-1-2005 | DIN 277(1950):

Außenmaße UR: Außenmaße sind Rohbaumaße(= ohne Putz)

BRI: Außenmaße sind Fertigmaße(= inkl. Putz), . gem. 6.1.2 DIN 277-1-2005

Nicht ausgebaute Dachräume UR: nur zu 1/3 als Rauminhalt angrechnet ..siehe: BewR Gr Anlage 12 (zu den Abschnitten 37 und 38) :

datenbank.nwb.de

BRI: volle Anrechnung als Rauminhalt, gem. 4.7.1. DIN 277-1-2005

Dachkonstruktionen UR: nur bis Oberkante Dachkonstruktion(z.B. Sparren) als UR anrechenbar

BRI: bis Oberfläche Dachbelag als Rauminhalt anrechenbar, gem. 7.1.2 DIN 277-1-2005

Für den Begriff der Wohnfläche existiert derzeit weder eine allgemeingültige Definition, noch ein einheitliches Berechnungsschemata. Zwar kann die Wohnfläche für den öffentl. geförderten Wohnraum nach der Wohnflächenverordnung ermittelt werden, es fehlt jedoch eine verbindliche Regelung für die Wohnflächenberechnung im frei finanzierten Wohnungbau. Mangels allgemeinverbindlicher Regelung für eine Wohnflächenberechnung und aufgrund verschiedener angewandter Berechnungsgrundlagen, resultieren Unterschiede beim Ergebnis einer Wohnflächenermittlung , insbesondere bei Dachschrägen, Wintergärten etc. .

Die Wohnflächenverordnung ( WoFlV) dient der Wohnflächenermittlung im öffentl. geförderten Wohnungsbau.

Regelungsinhalt:

Die Wohnfläche, gem. Wohnflächenverordnung (WoFlV), umfasst grundsätzlich die anrechenbaren * (siehe Berechnungsmodul Wohnflächen) Grundflächen der Räume einer

Wohnung , die nach den Landesbauordnungen (LBauO) , als Aufenthaltsräume , zu qualifizieren sind (§ 2 Abs. III Nr.2 WoFlV).

» Zur Wohnfläche gehören demnach die Grundflächen u.a. folgender Räume:

Räume, die ausschließlich Wohnzwecken dienen wie Küche, Esszimmer, Bad, Flur etc.

sowie auch Wintergarten, Schwimmbäder, Terrassen, Balkone, Dachgärten, etc. .(§ 2 Nr.1,Nr.2 WoFlV).

und evtl. ein ausgebauter Keller, wenn folgende Bedingungen erfüllt sind:

- Wohnraumhöhe im Keller von min. 2,40 m ( siehe z.B. § 47 I Mustertbauordnung(MBO))

- Das Rohbaumaß vom Fenster entspricht mindestens 10 % der Grundfläche des Raums (in bezug auf die Belichtung und Belüftung) gem. § 47 II(MBO)

- Eine baurechtlich Genehmigung als Wohnraum, Aufenthalsraum muß vorliegen.

» Nicht zur Wohnfläche gehören Grundflächen von Zubehörräumen wie:

Kellerräume,

Abstellräume u. Kellerersatzräume außerhalb der Wohnung,

Waschküchen,Heizungs.-Trockenräume,

Bodenräume,

Garagen,

Räume, die bzgl. ihrer Nutzung, nicht dem Bauordnungsrecht entsprechen

Geschäftsräume

Aktualität:

Die WoFlV, trat am 01.01.2004 in Kraft und ersetzt die Wohnflächenermittlung nach der II. BV

Die Grundfläche ist anhand der lichten Maße zwischen den Bauteilen zu berechnen. Gemessen wird von der Außenseite der Bekleidung der Bauteile, d.h. die Abstände zwischen den nackten Wänden. Miteinbezgen zur Grundfläche werden die Flächen folgender Raumbestandteile :

Tür- und Fensterbekleidungen sowie Tür- und Fensterumrahmungen,

Fuß-, Sockel- und Schrammleisten,

Durchgehende Fenster- u. Wandnischen, wenn sie mehr als 0,13 m tief sind,

Fensternischen( Tiefe > 0, 13 m ) mit einem Fenstersturz, deren lichte Höhe > 2,0 m beträgt, sind zu 100% , bei einer lichten Höhe < 2,0 m , sind 50% auf die Wohnfläche anzurechnen .

fest eingebaute Gegenstände, wie z. B. Öfen, Heiz- und Klimageräten, Herde, Bade- od. Duschwannen

Einbaumöbel

nicht ortsgebundene, versetzbare Raumteiler

Nicht zur Grundflächen gehören die Flächen(Abzugsflächen) folgender Raumbestandteile:

Schornsteine, Vormauerungen u. Bekleidungen

Flächen von Säulen: > 1,50 m Höhe und Grundfläche > 0,1 m²

Fenster.- u. Wandnischen die nicht ununterbrochen bis zum Boden reichen

Bei Fensternischen mit einer Fensterbank, wird die Nische nicht angerechnet.

Türnischen bzw. Türschwellen deren Tiefe weniger als 0,13 m beträgt

Treppenflächen > 3 Steigungen ; jedoch sind die Flächen unter ! der Treppe, bei einer lichten Höhe von 2m, zu 100% und bei einer lichten Höhe von 1m-2m, zu 50%, zur Grundfläche hinzurechnen.

Die Wohnfläche ist die Summe der anrechenbaren Grundflächen der Räume, die ausschließlich zu Wohnzwecken dienen.

Die tatsächliche Grundfläche stimmt dabei nicht mit der Wohnfläche überein, da nur bestimmte Räume bzw.Raumteile und deren Grundflächen, als Wohnfläche anzurechnen sind. Die Anrechnung der Grundflächen erfolgt folgendermaßen:

Räume lichte Höhe > 2m : zu 100%,

Räume lichte Höhe > 1m und < 2m : zu 50%,

Räume lichte Höhe < 1 m : 0%,

beheizbare Wintergärten, Schwimmbäder : zu 100%

nicht beheizbare Wintergärten, Schwimmbäder : zu 50% ,

Terrassen, Balkone, Dachgärten : zu 25% - max 50%

Rechentool Wohnfläche

Anwendungshinweis Berechnungsmodul:Bei Mehrfachauswahl ! Bitte zuerst !! Raum auswählen und erst danach die entsprechende Grundfläche einfügen. * Grundfläche = (Raumfläche ohne Abzugsflächen (=Schornsteine,Vormauerungen u. Bekleidungen ...).Falls Ihre Räume verwinkelt sein sollten, teilen Sie die Grundfläche beim Messen in einzelne Rechtecke ein.

Gesamtwohnfläche* :

Wohnräume lichte Höhe > 2 m

Grundfläche*

in m²

Anrechnung

Wohnfläche

in m²

Wohnräume lichte Höhe > 1m u. < 2 m

Besondere Wohnräume: Wintergarten..Treppen..

Balkon, Terrasse, Dachgarten

2. II. Berechnungsverordnung

Zweck und Anwendungsgebiet

Die II. BV , Teil IV- Wohnflächenberechnung, war bis zur Ablösung durch die WoFlV, 2004, die gültige Verordnung für Wohnflächenermittlung im öffentl. geförderten Wohnungsbau.

Regelungsinhalt:

» Zur Wohnfläche gehören die anrechenbaren * Grundflächen folgender Räume:

Die Grundflächen der Räume, die ausschließlich Wohnzwecken dienen

Wintergärten, Schwimmbäder und ähnliche nach allen Seiten geschlossene Räume, wenn sie ausschließlich zu der Wohnung gehören.

Balkone, Loggien, Dachgärten, Terrassen, wenn sie Wohnzwecken dienen.

» Nicht zur Wohnfläche gehören die Grundflächen folgender Räume:

Zubehörräume wie Kellerräume, Waschküchen, Abstellräume außerhalb der Wohnung, Dachböden, Trockenräume, Schuppen (Holzlegen), Garagen und ähnliche Räume.

Wirtschaftsräume wie Vorratsräume, Scheunen und ähnliche Räume.

Räume, dessen Nutzungsart, dem Bauordnungsrecht widerspricht

Geschäftsräume

Aktualität:

Seit 01.01. 2004, ist die II. BV ,Teil IV-Wohnflächenberechnung, durch die WoFlV ersetzt worden , wobei folgendes zu beachten ist:

Gibt es keine anderslautende vertragliche Vereinbarung, ist bei Mietvertragsabschlüssen bis 31.12.2003, die II. BV anzuwenden,

bei Mietvertragsabschlüssen ab 1.1.2004 hingegen die WoFlV

Die DIN 283 Teil 2, dient der Berechnung von Wohn- u. Nutzflächen und kommt nur dann zur Anwendung, wenn diese, von den Parteien, ausdrücklich vereinbart wurde.

» Zur Wohnfläche gehören hiernach die anrechenbaren * Grundflächen folgender Räume:

Wohn/Schlafräume (auch Wohndielen und ausreichend beheizbare Wintergärten). Abhängig von der Größe wird unterschieden in, Wohn- und Schlafzimmer (mind. 10 m²), sowie Wohn-/ Schlafzimmer (mind. 6 m² und weniger als 10 m²).

Küchen, die in Wohnküchen (mind. 12 m²) und Kochküchen unterteilt werden.

Nebenräume, z.B. Dielen, Schrankräume Abstellräume, Windfänge, Vorräume, Flure, Treppen innerhalb der Wohnung einschließlich Treppenabsätze, Galerien, Aborte, Wasch-, Dusch- u.Baderäume, Spülküchen, Speisekammern, Besenkammern, Veranden, nicht ausreichend beheizbare Wintergärten, Hauslauben (Loggien), Balkon, gedeckte Freisitze.

Aktualität:

Die DIN 283 wurde 1983 zurückgezogen

* Anrechenbare Grundfläche : Siehe Punkt 5

Quelle: Sprengnetter, Immobilienbewertung - Marktdaten und Praxishilfen Band 1-4, Stand 2016

Zweck und Anwendungsgebiet:

Die DIN 277 dient in erster Linie, für Baukostenkalkulationen, einheitliche und vergleichbare Grundlagen zu schaffen.

Die DIN-Norm 277 ermittelt keine Wohnflächen , sondern dient der Flächenermittlung von Nutz-, Verkehrs- und Funktionsflächen eines Gebäudes

Flächenermittlung nach Din 277:

Augangspunkt ist die Brutto-Grundfläche (BGF) , die über die Außenmaße eines Gebäudes bestimmt wird.

Hierbei sind alle nutzbaren Grundflächen, der Brutto-Grundfläche (BGF) zuzurechnen , dies gilt auch für nicht genutzte Grundflächen (z. B. nicht ausgebaute Dachräume), wenn diese Flächen nutzbar sind.

Grundflächen sind entsprechend ihrer unterschiedlichen Raumumschließung nach den folgenden Bereichen getrennt zu ermitteln.

Regelfall (R): vollständig umschlossene Grundflächen u. Räume,

wie Innenräume, sowie Räume mit Öffnungen ( z.B. Garage mit Kipptor)

Sonderfall (S): nicht vollständig umschlossene Grundflächen u. Räume, die jedoch mit dem Bauwerk konstruktiv (durch Baukonstruktionen) fest verbunden sind,

wie Loggien, Balkone, Terrassen auf Flachdächern..

Nicht zur Brutto-Grundfläche gehören die Flächen von:

Flächen z. B. im Dachraum, die keinen Zugang haben, nicht begehbar sind oder aus anderen Gründen nicht nutzbar sind

Flächen der außerhalb des Bauwerks befindlichen und nicht mit dem Bauwerk konstruktiv verbundenen Baukonstruktionen (z. B. Außentreppen, Außenrampen, Pergolen, Terrassen).

Flächen, die ausschließlich der Wartung, Inspektion und Instandsetzung von Baukonstruktionen und technischen Anlagen dienen (z. B. nicht nutzbare Dachflächen, fest installierte Dachleitern und Dachstege, Wartungsstege in abgehängten Decken, Kriechkeller)

Die Wohnfläche bezeichnet die Summe der anrechenbaren Grundflächen der Räume, die ausschließlich zu einer Wohnung gehören. Die tatsächliche Grundfläche stimmt dabei nicht mit der Wohnfläche überein, da nur bestimmte Räume bzw.Raumteile und deren Grundflächen, nach den oben genannten Wohnflächennormen , als Wohnfläche anzurechnen sind.

Nachstehend sind Kostenkennwerte, markanter Sanierungs.-u.Moderinsieungsmaßnahmen, aufgeführt.

Basisjahr der Kostenkennwerte ist 2010. Mittels dezeitigen Baupreisindex wurden diese Werte fortgeschrieben bzw. aktualisiert.